Inicie sesión

Inicie sesión Cuando esté comparando opciones de préstamos, líneas de crédito o tarjetas de crédito, es importante considerar todos los costos involucrados, no solo el pago mensual. Asegúrese de saber el costo total del préstamo, analizando estos cuatro elementos:

1. Monto del préstamo

El monto de dinero que pida en préstamo podría afectar la tasa de interés, los plazos disponibles y los posibles cargos que deba pagar durante la vigencia del préstamo. Por lo tanto, determine cuánto dinero realmente necesita pedir prestado. Un monto de préstamo más alto podría requerir un plazo más largo para mantener los pagos mensuales dentro de un nivel manejable.

Sugerencia

2. Tasa de interés / tasa porcentual anual (APR, por sus siglas en inglés)

Al comparar tasas, céntrese en la tasa APR en lugar de simplemente fijarse en la tasa de interés. La tasa APR es el monto de interés anual más los cargos que deberá pagar, promediados durante la vigencia del préstamo. Concentrarse en la tasa APR le permite comparar mejor el costo de un préstamo de diferentes prestamistas, ya que todos podrían tener diferentes estructuras de cargos. Busque una cuenta con una tasa APR baja (mientras menor sea la tasa APR, menor será su pago mensual).

Sugerencia

¿Tasa de interés fija o variable?

Los préstamos suelen tener una tasa fija y un plazo fijo, mientras que las líneas de crédito o las tarjetas de crédito suelen tener una tasa variable y un plazo revolvente. Conozca las ventajas y desventajas de cada uno:

- Con un préstamo de tasa fija, su tasa de interés no cambiará. Y como el pago incluye tanto capital como intereses, su préstamo se liquidará al finalizar el plazo siempre y cuando realice cada pago puntualmente.

- Con un préstamo o línea de crédito de tasa variable, la tasa de interés y el pago mensual pueden cambiar a lo largo del tiempo. La tasa de interés inicial podría ser más baja que la de un préstamo de tasa fija, pero aumentar a medida que transcurre el tiempo. Por lo tanto, tenga en cuenta cuánto tiempo le llevará liquidar su deuda, ya que los cambios en la tasa podrían afectar su pago mensual.

3. Plazo del préstamo

El plazo del préstamo (o el período de reintegro) se refiere a cuánto tiempo tomará pagar el préstamo si solo realiza los pagos mínimos mensuales requeridos.

La duración del plazo de su préstamo afecta sus pagos mensuales y el monto total de los intereses que pagará durante la vigencia del préstamo.

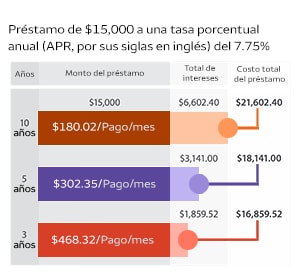

Considere estos tres ejemplos. Cada préstamo tiene el mismo monto de capital, $15,000, y una Tasa Porcentual Anual (APR, por sus siglas en inglés) del 7.75%. Pero vea cómo el plazo del préstamo afecta el pago mensual y el costo total del préstamo. Este gráfico tiene solo fines ilustrativos.

Con un plazo de 10 años, usted pagaría $180.02 al mes por un total de $21,602.40 al final del plazo del préstamo. Compare esto con un plazo de 5 años, con un pago mensual de $302.35 y un costo total de $18,141.00. Por último, considere el plazo de 3 años, con un pago mensual de $468.32 y un costo total de $16,859.52.

Nótese que el interés total pagado sería de $6,602.40 con el plazo de 10 años, $3,141.00 con el plazo de 5 años, y solo $1,859.52 con el plazo de 3 años.

Como verá, un plazo más largo puede ayudar a mantener su pago mensual bajo, pero ese pago bajo conlleva un costo total más alto del préstamo.

Tenga presente que independientemente del plazo del préstamo, la mayoría de los préstamos le permite pagar más que el pago mensual requerido. Cuanto mayor sea la cantidad de dinero que pueda destinar al capital, más rápido podrá liquidar el préstamo y menos tendrá que pagar en concepto de intereses.

Sugerencia

4. Cargos del préstamo

Verifique si hay cargos y gastos adicionales que puedan aumentar el monto a pagar (mientras mayores sean los cargos, mayor será el costo del préstamo). Entre los cargos comunes pueden incluir:

- Cargos por emisión: el monto cobrado por procesar la solicitud de préstamo y los servicios de evaluación

- Penalidad por pago adelantado: el cargo que se cobra si liquida el préstamo antes de que haya finalizado el plazo

- Cuotas anuales: el monto que pagará cada año por tener la cuenta

- Cargos por transferencia: el cargo por transferir su saldo desde una cuenta de crédito a otra